Upadłość konsumencka jest coraz bardziej popularnym sposobem na pozbycie się długów. Założeniem upadłości konsumenckiej jest umorzenie długów i rozpoczęcie życia na nowo. Zdecydowaną zaletą jest to, że Syndyk staje się stroną postępowań sądowych i komorniczych prowadzonych przeciwko Upadłemu. Oznacza to, że wierzyciele czy pracownicy firm windykacyjnych nie mogą skutecznie domagać się od Upadłego spłaty zadłużenia.

Upadłość konsumencka wniosek

Wniosek o ogłoszenie upadłości konsumenckiej składa się za pośrednictwem Krajowego Rejestru Zadłużonych na elektronicznym formularzu. Oznacza to, że złożenie takiego wniosku w formie papierowej, będzie wiązało się koniecznością jego ponownego złożenia przez specjalny system.

We wniosku o ogłoszenie upadłości konsumenckiej wskazujemy podstawowe dane jak imię, nazwisko, PESEL czy miejsce zamieszkania. Przedstawiamy aktualny wykaz posiadanego majątku, zadłużenie wobec innych podmiotów czy też wskazujemy czy ktoś względem nas posiada zadłużenie. Dodatkowo wskazujemy informację o osiągniętych przychodach, kosztach utrzymania oraz czy dokonywaliśmy w ostatnich dwunastu miesiącach przed dniem złożenia wniosku czynności prawnych np. sprzedaż samochodu powyżej 10 tys. zł, mieszkania czy innych praw. Na samym końcu wniosku o ogłoszenie upadłości konsumenckiej należy dołączyć skany dokumentów z których wynika zadłużenie. Zalecamy skorzystać z pomocy profesjonalnej Kancelarii, ponieważ możemy w ten sposób uniknąć wezwania do uzupełnienia braków formalnych, gdy zapomnimy dołączyć niezbędne dokumenty. Jeśli zależy upadłemu na czasie, może opóźnić przez to rozpoznanie wniosku o kilka miesięcy.

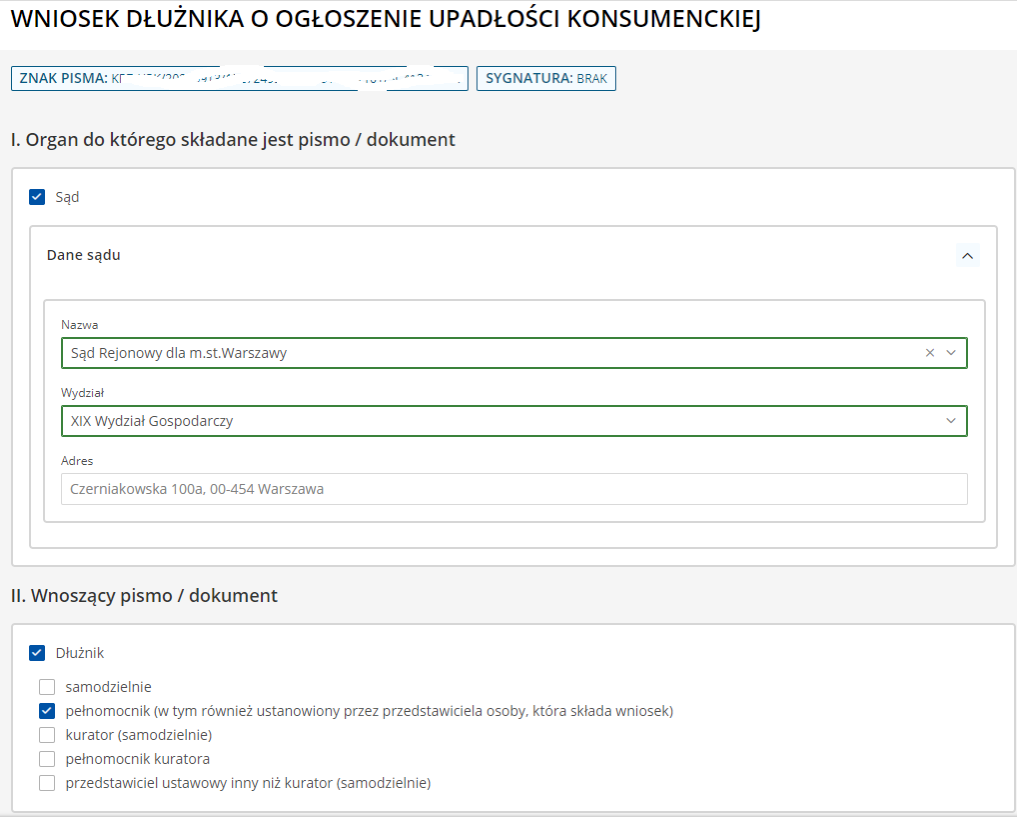

Tak wygląda początek wypełnionego wniosku o ogłoszenie upadłości konsumenckiej:

Ile kosztuje upadłość konsumencka

Pytania o koszty upadłości konsumenckiej są bardzo często zadawane przed złożeniem wniosku. Opłata sądowa od wniosku o ogłoszenie upadłości wynosi obecnie 30 zł. Pozostały koszt to wynagrodzenie Kancelarii, która przygotuje wniosek o ogłoszenie upadłości konsumenckiej i będzie reprezentowała upadłego po ogłoszeniu upadłości przed syndykiem. W sprawach o mniejszym stopniu skomplikowania wynagrodzenie Kancelarii jest zazwyczaj niższe, niż w sprawach złożonych.

Chciałbyś uzyskać wycenę sporządzenia wniosku o upadłość konsumencką lub kompleksowego poprowadzenia całego postępowania? Skontaktuj się koniecznie na [email protected]

Upadłość konsumencka ile trwa

Przepisy nie określają sztywnych terminów trwania upadłości konsumenckiej. Rozpatrzenie wniosku o upadłość konsumencką trwa średnio 2-4 miesiące, a w większych miastach jest rozpatrywany do 6 miesięcy. Czas trwania upadłości konsumenckiej jest również uzależniony od tego, czy będziesz współpracować z syndykiem. Po ogłoszeniu upadłości konsumenckiej, ustala on skład i wartość masy upadłości, a następnie sprzedaje majątek upadłego i dzieli uzyskane w ten sposób pieniądze między wierzycieli. W przypadku braku posiadania majątku przez upadłego, takie postępowanie upadłościowe powinno trwać do około 6 miesięcy. Następnie ustalany jest plan spłaty wierzycieli i wykonanie spłaty wierzycieli. Ten okres zależy od czasu rozpatrzenia wniosku przez sąd. Plan spłaty wierzycieli jest wykonywany przez maksymalnie 3 lata, a jego wykonanie kończy się umorzeniem zobowiązań upadłego.

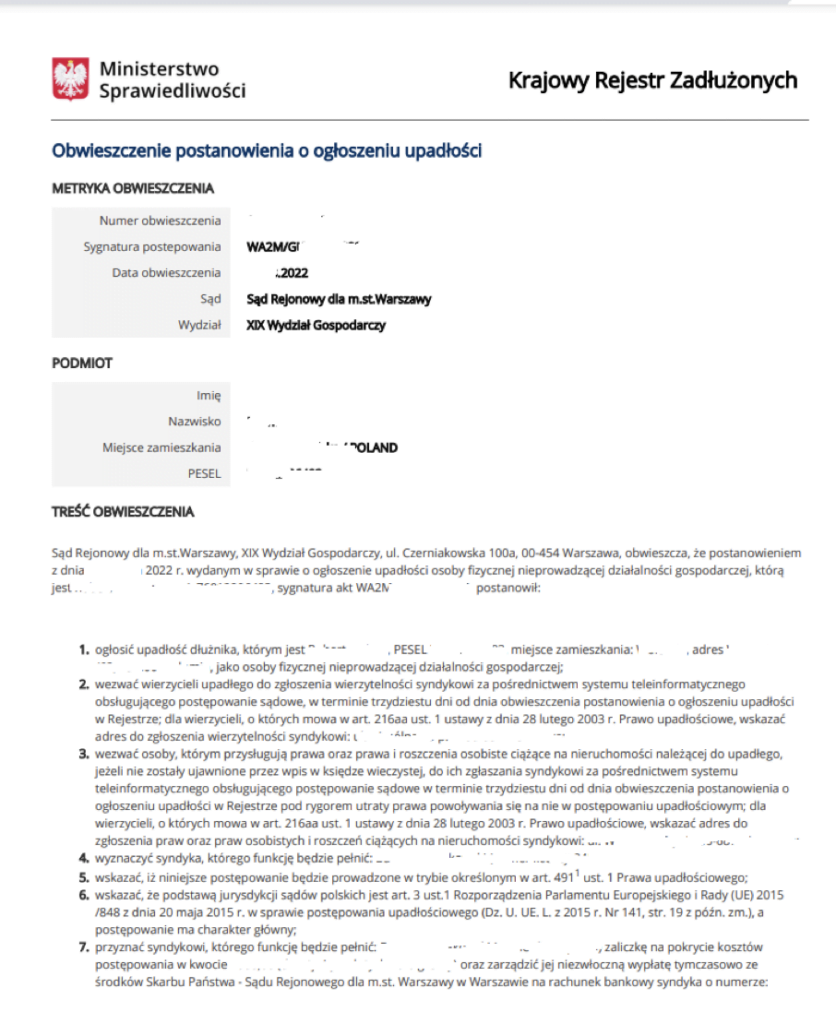

Postanowienie o ogłoszeniu upadłości konsumenckiej:

Upadłość konsumencka a alimenty

Upadłość konsumencka nie obejmuje długów alimentacyjnych. Oznacza to, że długi alimentacyjne nie ulegają umorzeniu, zarówno te bieżące i zaległe.

Zaległe alimenty muszą zostać zgłoszone przez osobę uprawnioną syndykowi na specjalnym formularzu. Syndyk masy upadłościowej umieszcza taką wierzytelność na liście wierzytelności. Jest to szansa dla nich, ponieważ istnieje duża szansa na odzyskanie części zaległych alimentów. Tacy wierzyciele alimentacyjni są zaspokajani w pierwszej kolejności.

Po ogłoszeniu upadłości konsumenckiej bieżące alimenty są wypłacane przez syndyka. Korzystają one z pierwszeństwa zaspokojenia przez innymi należnościami. Jednakże to czy będą one wypłacane, zależy od tego czy Upadły posiadał majątek. Jeśli pracuje i otrzymuje wynagrodzenie, będą one wypłacane z wynagrodzenia za pracę.

Ministerstwo Sprawiedliwości przygotowało poradnik dla osób planujących złożyć wniosek o ogłoszenie upadłości konsumenckiej. Z pewnością pozwoli Ci dokonać oceny, czy warto.

<a href=”https://www.gov.pl/web/sprawiedliwosc/upadlosc-konsumencka-i-uklad-konsumencki–praktyczny-poradnik-dluznika”>LINK DO PORADNIKA</a>

Upadłość konsumencka a małżeństwo

Upadłość konsumencka wpływa również na ustrój majątkowy małżonków. Z chwilą ogłoszenia upadłości, między małżonkami powstaje ustrój rozdzielności majątkowej. Oznacza to, że jeśli przed złożeniem wniosku o upadłość konsumencką małżonkowie posiadali majątek wspólny, to będzie on wchodził do masy spadkowej. Generalnie za majątek wspólny przyjmuję się wszystko to co, zostało nabyte w trakcie trwania małżeństwa ze wspólnych środków pieniężnych.

Z tego powodu małżonkowie ustanawiają rozdzielność majątkową (intercyzę) licząc na to, że zachowają swój majątek. Jest ona skuteczna tylko w przypadku, gdy została zawarta co najmniej dwa lata przed złożeniem wniosku o ogłoszenie upadłości.

Przykład:

Małżeństwo ustanowiło rozdzielność majątkową (intercyzę) 8 sierpnia 2019 r. Jeden z małżonków złożył wniosek o ogłoszenie upadłości konsumenckiej 10 sierpnia 2022 r. W tym przypadku minęły ponad 3 lata, zatem majątek wspólny małżonków nie wejdzie do masy upadłości.

Upadłość konsumencka a kredyt hipoteczny

Wysokie raty kredytu mogą prowadzić do utraty płynności finansowej, a w najgorszym przypadku – do wypowiedzenia umowy przez bank. Jeśli w przeszłości kupiłeś lokal mieszkalny dzięki finansowaniu ze strony banku, to zostanie on umieszczony w masie upadłościowej. Oznacza to, że taki lokal zostanie sprzedany przez syndyka, a następnie środki uzyskane ze sprzedaży zostaną przekazane bankowi na poczet spłaty kredytu hipotecznego. Nadwyżka zostanie podzielona pomiędzy innymi wierzycielami.

Bardziej skomplikowana sytuacja będzie, gdy lokal mieszkalny stanowi majątek wspólny małżonków oraz kredyt hipoteczny jest wspólnie zaciągnięty. Również w takiej sytuacji dojdzie do sprzedaży nieruchomości, jednakże syndyk przeznaczy dla małżonków kwotę, która będzie pozwalała im wynająć lokal na okres od 12 do 24 miesięcy.

Widziałeś ostatnie wpisy na blogu?

- Zawieszenie obowiązku płatności rat kredytu jest możliwe – obowiązujące orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej.

- Sankcja kredytu darmowego – czym jest?

- Upadłość konsumencka 2022

- Zakaz konkurencji B2B – na przykładzie umowy agencyjnej pośrednictwa nieruchomości.

- Jak szybko i bezpiecznie założyć spółkę w Hiszpanii?

Upadłość konsumencka a wynagrodzenie za pracę

Z chwilą ogłoszenia upadłości, otrzymywane wynagrodzenie wchodzi w skład masy upadłościowej. Oznacza to, że wynagrodzenie za pracę podlega co do zasady zajęciu przez syndyka. Zajęcie nie może jednak przekroczyć kwoty odpowiadającej minimalnemu wynagrodzeniu za pracę. W roku 2022 jest to kwota 3010,00 zł brutto. Syndyk może zająć do 60% wynagrodzenia za pracę, jeśli upadły jest zobowiązany do regulowania świadczeń alimentacyjnych.

Syndyk najczęściej kieruje do pracodawcy pismo, w którym wskazuje jaką kwotę wynagrodzenia ma być przekazana przez pracodawcę na konto syndyka.

Pomagamy przejść przez upadłość konsumencką! Napisz do nas: [email protected]