La quiebra del consumidor es una forma cada vez más popular de deshacerse de las deudas. La premisa de la quiebra del consumidor es cancelar las deudas y empezar una nueva vida. Una ventaja indudable es que el administrador judicial se convierte en parte en los procedimientos judiciales y de alguacil contra la quiebra. Esto significa que los acreedores o los cobradores no pueden exigir efectivamente el pago de las deudas a la persona caída.

Solicitud de quiebra del consumidor

La solicitud de quiebra del consumidor se presenta a través del Registro Nacional de Deuda en un formulario electrónico. Esto significa que la presentación de dicha solicitud en papel, implicará la necesidad de volver a presentarla a través de un sistema especial.

En la solicitud de concurso de acreedores, indicamos datos básicos como el nombre, los apellidos, la PESEL o el lugar de residencia. Proporcionamos una lista actualizada de nuestros activos, deudas con otras entidades o indicamos si alguien está en deuda con nosotros. Además, indicamos información sobre nuestros ingresos, gastos de manutención y si hemos realizado alguna transacción legal en los últimos doce meses antes de la fecha de presentación de la petición, por ejemplo, la venta de un coche que supere los 10 000 PLN, un piso u otros derechos. Al final de la petición de quiebra del consumidor, debe adjuntar escaneos de los documentos de los que surge la deuda. Recomendamos recurrir a la ayuda de un bufete profesional, ya que de este modo podemos evitar la llamada a suplir deficiencias formales si nos olvidamos de adjuntar los documentos necesarios. Si la quiebra se preocupa por el tiempo, puede retrasar el examen de la solicitud durante varios meses.

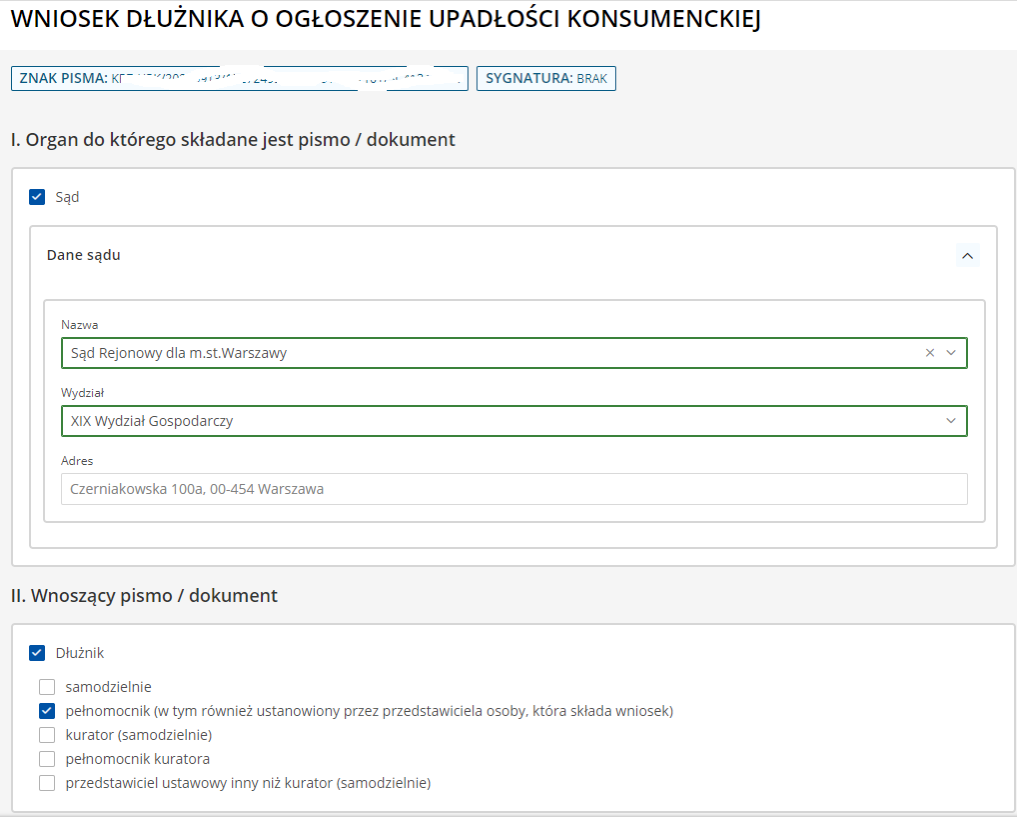

Este es el aspecto del principio de una petición de quiebra de consumidor completada:

Cuánto cuesta la quiebra del consumidor

Las preguntas sobre el coste de la quiebra del consumidor son muy comunes antes de presentar la solicitud. La tasa judicial sobre la petición de quiebra es actualmente de 30 PLN. El coste restante son los honorarios del bufete de abogados que preparará la petición de quiebra del consumidor y representará a la quiebra ante el síndico. En los casos menos complejos, los honorarios del bufete suelen ser menores que en los casos complejos.

¿Desea un presupuesto para la redacción de una solicitud de quiebra del consumidor o para la tramitación integral de todo el procedimiento? Póngase en contacto con nosotros en [email protected].

¿Cuánto dura la quiebra del consumidor?

La ley no establece plazos rígidos para la duración de la quiebra del consumidor. La tramitación de una petición de quiebra del consumidor tarda una media de 2 a 4 meses, y en las ciudades más grandes se tramita hasta 6 meses. La duración de la quiebra del consumidor también depende de si usted coopera con el administrador. Una vez declarada la quiebra del consumidor, determina la composición y el valor de la masa de la quiebra y, a continuación, vende los activos de la quiebra y distribuye el producto entre los acreedores. Si el concursado no tiene bienes, este procedimiento de quiebra puede durar hasta unos seis meses. A continuación, se establece un plan para el reembolso de los acreedores y la ejecución del mismo. Este periodo depende de lo que tarde el tribunal en tramitar la solicitud. El plan de reembolso de los acreedores se ejecuta durante un máximo de 3 años y su ejecución finaliza con la cancelación del pasivo de la quiebra.

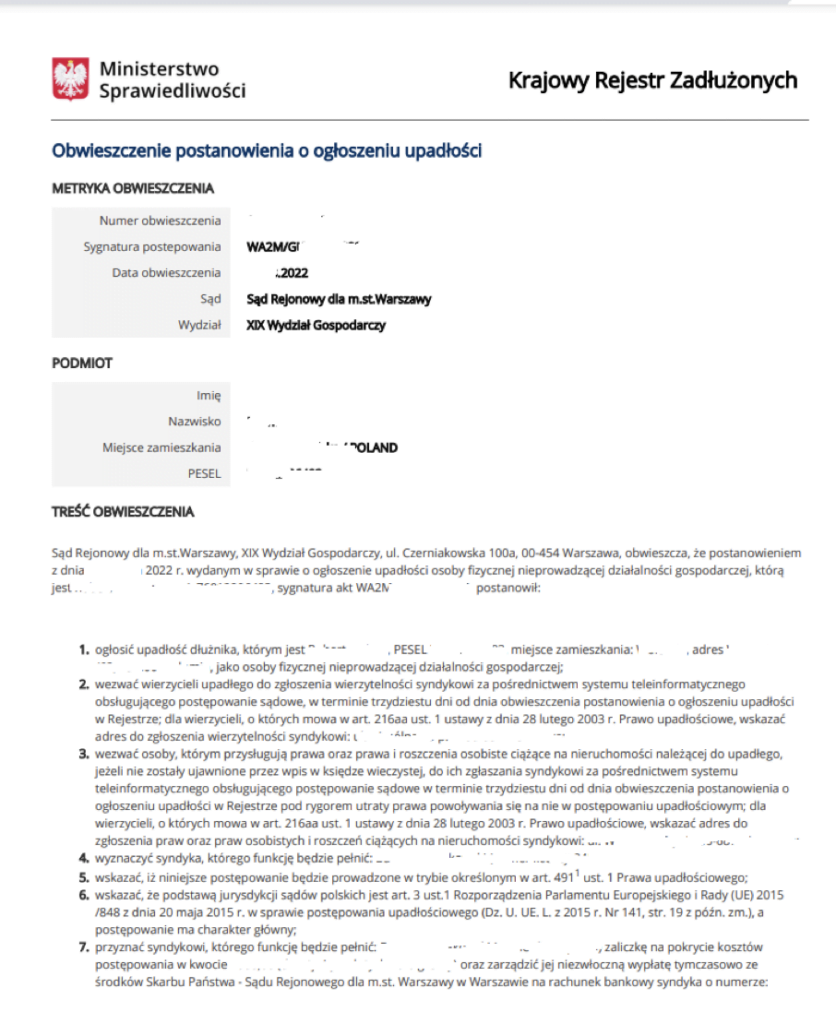

Orden de quiebra del consumidor:

Quiebra del consumidor y pensión alimenticia

La quiebra del consumidor no cubre las deudas de manutención. Esto significa que las deudas de manutención no se cancelan, ya sean actuales o vencidas.

Los atrasos en la pensión alimenticia deben ser declarados por el beneficiario al fiduciario en un formulario especial. El síndico de la quiebra incluye dicho crédito en la lista de créditos. Esto es una oportunidad para ellos, ya que existe una buena posibilidad de recuperar parte del mantenimiento atrasado. Estos acreedores de alimentos se satisfacen primero.

Una vez declarada la quiebra del consumidor, el mantenimiento continuo corre a cargo del síndico. Gozan de prioridad de satisfacción sobre otras deudas. Sin embargo, el hecho de que se paguen depende de si el concursado tenía activos. Si está trabajando y recibiendo un salario, se le pagará con su sueldo.

El Ministerio de Justicia ha elaborado una guía para quienes tengan previsto presentar una declaración de quiebra de consumidores. Sin duda, le permitirá hacer una valoración sobre si merece la pena.

ENLACE A LA GUÍA

Quiebra del consumidor y matrimonio

La quiebra del consumidor también afecta al régimen patrimonial de los cónyuges. Una vez declarada la quiebra, se crea un régimen patrimonial de separación de bienes entre los cónyuges. Esto significa que si, antes de la presentación de la quiebra del consumidor, los cónyuges tenían bienes comunes, éstos entrarán en la herencia. Por lo general, se considera que los bienes comunes son todo lo que se ha adquirido durante el matrimonio con fondos comunes.

Por este motivo, los cónyuges establecen una separación de bienes (prenupcial) con la expectativa de conservar sus bienes. Sólo es eficaz si se ha concluido al menos dos años antes de la presentación de la solicitud de quiebra.

Ejemplo:

Un matrimonio estableció una separación de bienes (prenupcial) el 8 de agosto de 2019. Uno de los cónyuges se declaró en quiebra de consumo el 10 de agosto de 2022. En este caso, han pasado más de 3 años, por lo que los bienes comunes de los cónyuges no entrarán en la masa de la quiebra.

Quiebra de consumidores e hipotecas

Unas cuotas hipotecarias elevadas pueden provocar una pérdida de liquidez y, en el peor de los casos, la rescisión del contrato por parte del banco. Si ha comprado una vivienda en el pasado gracias a la financiación bancaria, ésta se incluirá en la masa de la quiebra. Esto significa que dicha vivienda será vendida por el administrador y luego los fondos obtenidos de la venta serán transferidos al banco para pagar la hipoteca. El excedente se repartirá entre los demás acreedores.

La situación será más complicada si la vivienda es un bien común de los cónyuges y la hipoteca se contrata conjuntamente. También en esta situación, la propiedad se venderá, pero el fiduciario asignará una cantidad a los cónyuges que les permitirá alquilar la propiedad durante un período de 12 a 24 meses.

¿Ha visto las últimas publicaciones del blog?

Quiebra del consumidor y remuneración del trabajo

En cuanto se declara la quiebra, el salario recibido pasa a formar parte de la masa de la quiebra. Esto significa que la remuneración del trabajo es, en principio, susceptible de ser embargada por el administrador. No obstante, el embargo no puede superar el importe correspondiente al salario mínimo. En 2022, este importe asciende a 3010,00 PLN brutos. El administrador judicial puede embargar hasta el 60% de la remuneración del trabajo si el concursado está obligado a pagar una pensión alimenticia.

El fiduciario suele enviar una carta al empresario indicando el importe del salario que éste debe transferir a la cuenta del fiduciario.

¡Le ayudamos a pasar por la quiebra del consumidor! Escríbanos: [email protected]